主页 > imtoken转币到交易所 > 研报精选|机构:港股第一期买入信号出现!本轮美联储加息速度有多快?俄罗斯-乌克兰影响几何?

研报精选|机构:港股第一期买入信号出现!本轮美联储加息速度有多快?俄罗斯-乌克兰影响几何?

总结:

机构:港股第一阶段买入信号出现,30%仓位为智能选股(有策略);

中信:稀土基本面稳中向好,全产业链迎来布局(入股)良机;

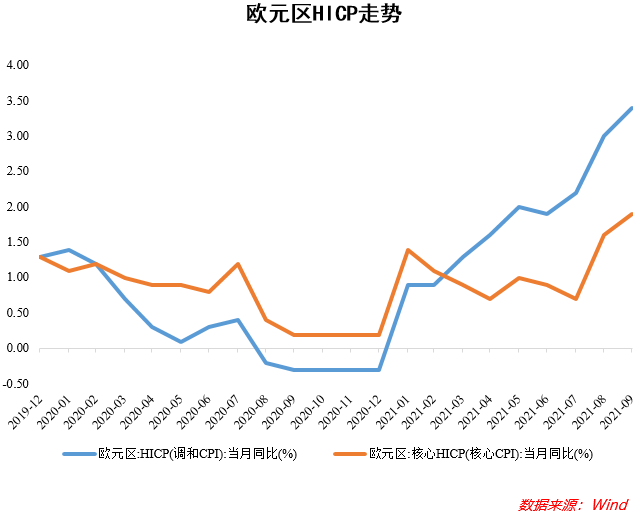

关于当前加息周期的四个问题:滞后多长时间?完成度有多高?节奏有多快?俄罗斯和乌克兰的影响?

机构:为何港股在俄乌冲突中不断下跌?后续行情如何推演?

天风证券:氢能和燃料电池产业链上下游是蓝海市场,前景看好(有股份)。

机构:港股第一阶段出现买入信号 30%仓位为精明选股(附策略)

国信证券称港股估值已跌至低价位,强烈建议现阶段调配30%的资金

香港股票估值已跌至极具吸引力的水平。目前恒指动态市盈率已跌至10.6x,低于5年及10年平均11.7及11.6x。

在资金配置方面,我们的策略是分3-4次入市。强烈建议现阶段将30%的资金配置到港股市场,否则会错失中长期配置的机会,然后在三个场景中逐步买入场景1.俄乌局势仍处于胶着状态,旷日持久的战争还将继续。局势2.俄罗斯和乌克兰局势升级,参战国家增多,或战力升级。情况3.短期和谈成功,军事行动结束。

假设情景一发生,我们预计全球股市对事件带来的负面情绪的过度担忧将逐渐缓解,港股将迎来逐步复苏。

场景二:包括港股在内的全球股市进一步下跌,将迎来第二次30%的资本配置机会。

情景 3:包括香港股市在内的全球股市预计将迅速反弹至俄罗斯和乌克兰之前的水平。

无论发生哪种情况,随后两次 30-40% 的资本部署都可以为投资者在这个由负面情绪主导的下行市场中提供底部平均买入机会。

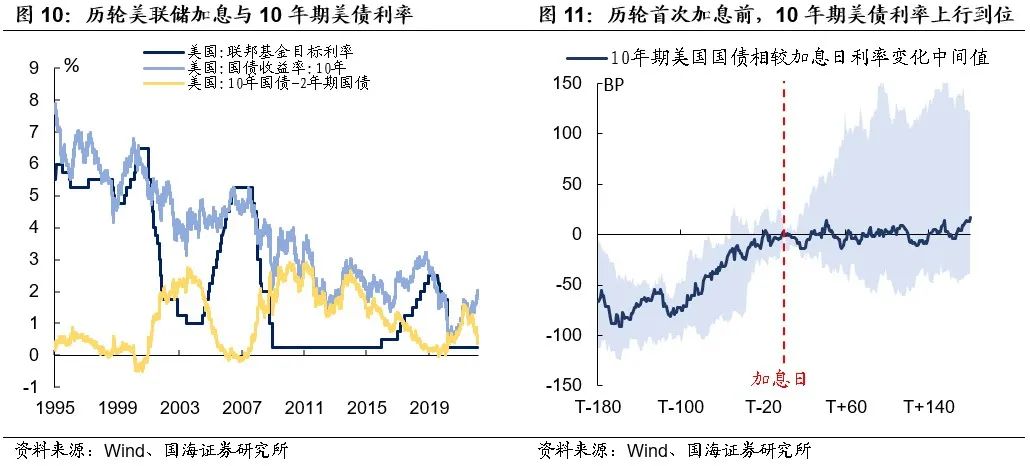

中信证券本轮加息周期的四个问题:滞后多久?完成度有多高?节奏有多快?俄罗斯和乌克兰的影响?

如果美联储在 3 月开始加息,那将是“滞后曲线”的 2-3 个季度。预计本轮加息的利率结束高度可能在2%-2.25%左右。今年的加息步伐可能先快后慢,或全年四次。加息时间主要分布在上半年。 ,预计2023年加息3-4次,结束本轮加息周期。

俄罗斯和乌克兰的冲突将在短期内强化美联储加息抑制通胀的决心,但会增加美联储中长期政策的不确定性。美联储将根据经济形势保持其政策审慎和灵活。全球资产价格短期仍受俄乌冲突影响,中长期美联储政策收紧逻辑将回归。预计今年10年期美债名义收益率可能达到2.2%左右。

机构:为何港股在俄乌冲突中不断下跌?后续行情如何推演?

为什么港股本轮不断下跌?我们认为主要是因为港股受欧洲基金影响较大。在本轮俄乌冲突中,港股跌幅居前,跑赢美股和A股。这背后的原因是欧洲基金在香港股市的影响力更大。俄乌冲突的爆发导致能源价格高位再次飙升,这将损害欧洲未来的经济前景,增加能源供应的不确定性。欧洲股市大幅下跌。欧洲资金撤离,欧洲投资者风险偏好下降,导致港股在本轮中受到的冲击大于A股和美股。

未来俄乌冲突将如何演变?

从美国未来预测网站的投注结果来看,俄罗斯大概率最终在2022年底前以武力占领基辅。俄乌冲突后续发展仍将对俄罗斯造成一定影响。资本市场。当市场普遍认为俄罗斯获胜的可能性较高时,美国股市将下跌。

俄乌冲突对风险资产的后续影响

对于美国股市而言,如果美国是地缘政治冲突的被动方,则受影响更大;如果美国是地缘政治冲突的主动方,美国股市受到的影响会较小。近年来A股市场成熟度有所提升,地缘政治冲突的负面影响有所减弱。港股与美股走势联动效应显着,短期内影响更大。

中信证券:稀土基本面稳中向好 全产业链迎来布局良机(有股)

近期稀土行业基本面稳中向好:节前公布的上半年稀土生产指数同比增长20%,总体符合市场预期与需求增速基本一致;缅甸当前疫情依然严峻,稀土进口矿山供应扰动可能持续;在新能源汽车、风电、工业电机等需求快速增长的带动下,磁性材料工厂订单满满;在供需基本面的支撑下,稀土价格或将平稳运行。根据弗若斯特沙利文的预测(引自金利永磁公告),2025年我国和全球稀土永磁材料产量将分别达到28.4万吨和31.00,000吨吨。我国2022年政府工作报告指出,将继续支持新能源汽车消费。随着新能源汽车、工业电机、风力发电等下游需求快速增长,产业结构不断优化,稀土永磁行业集中度或将进一步提升,长期需求稀土空间已全面打开,稀土全产业链长期稳中向好的格局有望延续。

稀土行业竞争格局或将不断优化。稀土永磁材料作为产业链中下游消费价值占比最大的领域,未来将继续受到新能源汽车、工业电机、风电等领域的带动。将继续增加。推荐重点关注稀土永磁板块:宁波运盛、金立永磁、正海磁材、中科三环、英洛华、大雄、银河磁材、金田铜业;同时美国暂停加息影响,建议继续关注稀土板块的上游公司:北方稀土、厦门钨业、盛和资源、瑞星有色。

天风证券:氢能和燃料电池产业链上下游是前景看好的蓝海市场(有股份)

我们认为,氢能及燃料电池产业链上游氢能产业符合我国能源转型需求,下游新能源汽车市场增长较快美国暂停加息影响,产业链上下游呈蓝色远洋市场前景看好。双碳背景下,氢能及燃料电池产业链未来发展潜力巨大。

根据发展规划测算,从2020年到2035年,氢燃料电池汽车保有量的增长空间有望在十年内达到百倍。 (1)建议关注:布局氢燃料电池系统及关键零部件,具有领先技术优势的零部件企业【捷氢科技(拟在科创板上市)、亿华通、潍柴动力、威孚高科) 、泛亚微传输]等; (2)建议关注:布局氢燃料电池研发与应用、掌握核心技术的主机厂[宇通客车、上汽集团、长城汽车、长安汽车、广汽集团]等。

高盛:大宗商品价格飙升让美联储下一步政策“迷茫”

大宗商品价格飙升及其对通胀和整体经济增长的相应影响使美联储面临更严格的政策约束。

人们普遍预计美联储将很快开始收紧政策以遏制不断升级的通胀。俄乌冲突期间,能源、金属和农产品价格均创多年高位,价格压力加剧。

虽然目前这一趋势并未被视为对经济增长的直接威胁,但冲突持续的时间越长,对美国和全球经济产生更大影响的可能性就越大。这反过来又让人对这对美联储政策意味着什么产生了一些困惑。

高盛认为美联储决策者面临艰难抉择。该银行的分析师表示,他们坚信美联储今年将加息七次,但这种预测在两个方向上都有风险。

“在我们的基准利率路径附近,风险有所增加。新的价格冲击可能会打破通胀预期,迫使 FOMC 在未来进一步加息 50 个基点,”高盛首席经济学家 Jan Hatzius 写道。

“但更大的风险是,对全球经济的不利冲击将引发金融状况急剧收紧,这将说服美联储官员尽快暂停(甚至逆转)加息,”他补充道。 “因此,我们现在看到美联储基准基金利率预测的风险比‘地缘事件’之前更明显地偏向下行。”

中信建投:大宗商品价格持续上涨,景气向供应链转移

中信建投认为,后疫情时代全球主要经济体将继续复苏,大宗商品需求将持续旺盛;叠加俄乌冲突持续升级,各种供应或将受到冲击,大宗商品或将迎来牛市态势,景气度高或向供应链转移。参考历史趋势,商品交易商的股价正在与商品价格趋同。建议关注物业中心。

相关证券: